Содержание

Введение.

Написать эту статью меня побудили невольные наблюдения за некоторыми семьями моего близкого окружения. Это и молодые семьи, которые только создают свой семейный очаг. Это и те, кто уже относительно давно проживают вместе. Все они разные, отличаются и семейные доходы, но большинство объединяет одно. Почти все они в кредитах у банков и каждый месяц перечисляют часть заработанных средств на погашение этих займов. А если учитывать процентную накрутку, которую делают банки, то и итоговая сумма получается не маленькая.

Наблюдение со стороны.

Заметил ещё одну интересную деталь. Как я уже говорил, что эти семьи имеют разные доходы и разница в них ощутимая. Но вот ведь какая интересная штука. Я обратил внимание на одну семью, в которой общий доход значительно ниже остальных, но по уровню жизни, глядя со стороны, они превосходят остальных. Даже кредит, взятый на приобретение автомобиля, был погашен раньше срока.

Экономия или скупость.

А дело в том, что эта семья понимает в экономике. Ведь само слово «экономика» в буквальном переводе означает «домашнее хозяйство». Разбрасывать деньги, покупая не самые нужные вещи и услуги – это дело не хитрое. Здесь большого ума не надо. Другое дело, расходовать их с умом и приобретать только то, что вам действительно необходимо в данный момент. Задача не простая. Необходимо иметь рациональное мышление и волевой характер. Кто-то скажет, что это скупость. Умение делать только нужные для семьи покупки, относиться бережно к вещам, уметь планировать расходы – это экономия. Семейный достаток зависит от правильного планирования семейного бюджета, а не только величины доходов. Не спорю, что количество заработанных денег – главный показатель благосостояния семьи, но необдуманные и бесполезные траты могут свести до нуля это преимущество.

Домашняя бухгалтерия.

Сейчас на просторах интернета можно найти различные программы и таблицы для ведения домашней бухгалтерии. Для кого-то работать с такими программами не представляет трудностей, а другого немного напрягает работа с ними. Вот я и хочу рассказать о том, как контролировать семейный бюджет с помощью двух общих тетрадей. Они помогут вам планировать семейный бюджет.

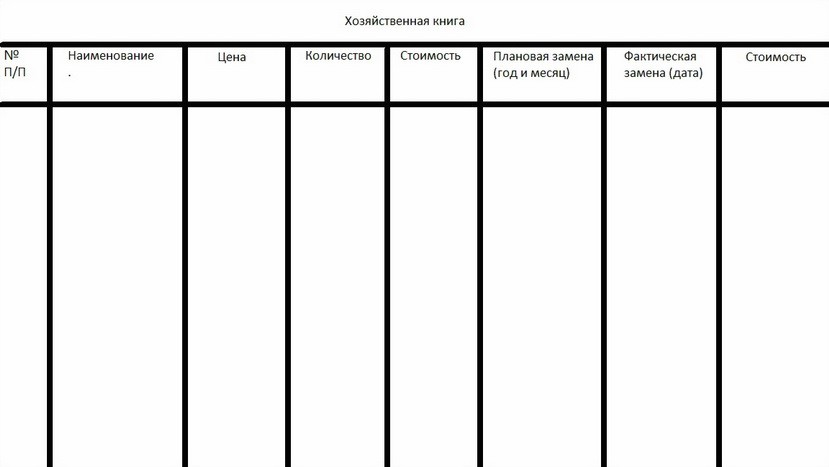

Хозяйственная книга.

Для ведения домашней бухгалтерии нужно завести две книги. Одну можно назвать «Хозяйственная книга». Она необходима для учёта всего имущества. Указываем его количество и качество. Это мебель, телевизоры, картины, ковры, кухонная посуда, кровати. Сюда необходимо включить столовые приборы, сервизы. Не забываем об инструменте. Это пилы, рубанки, перфораторы, болгарки. Вписываем постельное, столовое и нательное бельё и верхнюю одежду. Все средства передвижения, имеющиеся в семье. Это автомобиль, мотоцикл, скутер, велосипед, самокат и т.п. Если существует сельскохозяйственная техника в виде трактора, мотоблока и дополнительных навесных механизмов к ним, насосы, пилы, триммеры – всё это должно быть учтено. Короче говоря, заносим в книгу всё, чем вы владеете и пользуетесь. Ведь любой предмет имеет свою цену и предел эксплуатации. По таблице, в которую вы будете вести, отобразятся предполагаемые, в случае необходимости, запланированные траты.

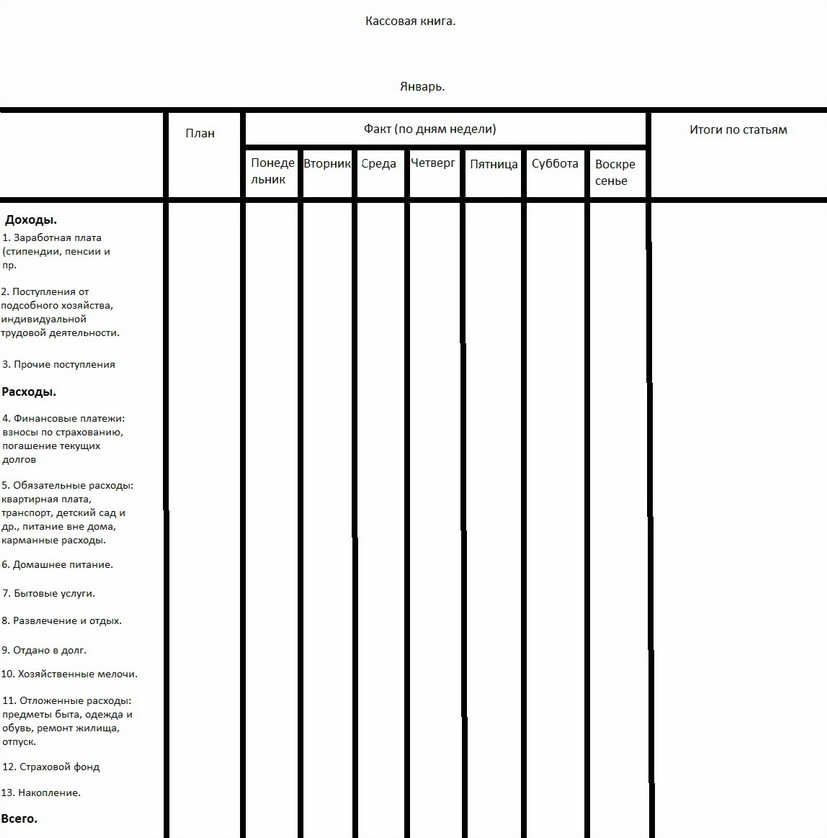

Кассовая книга.

Вторую книгу можно назвать «Кассовая книга». Её мы создаём тоже в виде таблицы, в которую вносим записи с суммой ежедневных расходов. Благодаря этому, вы в любой момент определите итоги по любой статье расходов. Лучшее время для этого выбрать конец месяца.

Планируем расходы.

Первым делом необходимо определить поступление денег в бюджет семьи на неделю, месяц и год. Здесь необходимо учитывать зарплату, пенсию, стипендию, доходы от индивидуальной трудовой деятельности, подработку, страховые выплаты, приблизительную стоимость реализации плодов с приусадебного участка, оказанные услуги и т.п.

Далее учитываем постоянные платежи. Это квартира, коммунальные услуги, содержание детей в садах, яслях и интернате, мобильная и телефонная связь, интернет, аренду помещения и плату за постоянные услуги.

Следующим пунктом идут платежи, сумма которых непостоянна. Стирка белья, чистка одежды и предполагаемые траты на питание семьи, расходы на автомобильное топливо.

Уменьшаем сезонную нагрузку.

Одним из важных пунктов являются суммы на непредвиденные и сезонные расходы, которые выпадая в один месяц будут ощутимым обременением для бюджета семьи. Сюда можно отнести заготовку овощей и фруктов на зиму впрок. Кроме того, значительная часть населения пользуются для отопления жилья дровами и углём. А это тоже значительная часть расходов. Чтобы как-то уменьшить эту сезонную нагрузку, рекомендую хозяйкам покупать ежемесячно лишний килограмм сахара, чтобы использовать его для приготовления различных варений и компотов. Долго не портящиеся продукты для праздничного стола можно тоже покупать загодя.

Чтобы узнать о возможности в данном месяце сделать внеплановую покупку, необходимо сумму всех упомянутых расходов вычесть из общего дохода.

Закупаемся в день зарплаты.

Хороший способ в правильном планировании семейного бюджета покупать продукты в пределах предусмотренной суммы на питание в день зарплаты. Покупаем продукты, которые имеют продолжительный срок хранения. Сюда входят: крупы, мука, макароны, сахар, чай. При необходимости покупаем мыло, зубную пасту, стиральный порошок, средство для мытья посуды и т.п. Оставшиеся деньги оставляем на ежедневные покупки. Для более равномерных трат делим эту сумму на количество дней, в течение которых она будет израсходована. Так мы легко определим предполагаемые траты за неделю, умножив полученную величину на семь.

Необходимо предусмотреть в семейном бюджете расходы на посещения кинотеатров, театров, концертов, новогодних и других праздников. Приблизительно прикидываем, сколько раз в году ваша семья предпринимает такого рода культпоходы. В наше время это не всегда дешёвое удовольствие.

Страховой фонд.

Конечно, в жизни невозможно предусмотреть все реальные расходы. Чтобы как-то быть готовым к таким поворотам, необходимо правильно планировать семейный бюджет, закладывая туда так называемый страховой фонд. Его размер может составлять от 3% до 5%. Этого вполне достаточно, если не учитывать какие-либо форс-мажорные обстоятельства.

Итог.

Спасибо тем, кто прочитал эту статью. Буду очень рад, если она поможет людям правильно планировать свой семейный бюджет, чтобы избежать неприятных финансовых проблем. Здоровья Вам и вашим близким. Семейного и материального благополучия.